Veröffentlicht: 30. Mai 2026. Überarbeitet 28. Juni 2026.

Du möchtest deine privaten Finanzen besser ordnen, hast aber keine Lust auf komplizierte Excel-Tabellen, Finanz-Apps oder die Pflege eines Haushaltsbuchs? Dann kann dir eine Budgetplanung mit KI helfen. Sie ersetzt keine Finanzberatung, sondern bietet dir eine einfache Strukturhilfe für dein monatliches Haushaltsbudget.

Das Wichtigste vorweg: Du musst ChatGPT, Claude oder Gemini keine echten Kontodaten geben. Zum Start reichen anonymisierte Monatssummen für Miete, Lebensmittel, Abos, Mobilität, Freizeit und Rücklagen. Keine IBAN. Keine PIN. Kein Banking-Zugriff.

Dieser Leitfaden zeigt dir Schritt für Schritt, wie du mit KI ein einfaches Haushaltsbudget für dein Privatleben erstellst: mit klaren Kategorien, einer sauberen Trennung von Fixkosten und variablen Ausgaben. Das Ergebnis ist eine kompakte Übersicht auf nur einer Seite und ein wöchentlicher Check in fünf Minuten, der im Alltag wirklich machbar bleibt.

Wenn du nach KI-Ausgabenanalyse für Unternehmen, Controlling oder Spend Analysis suchst, ist das ein anderes Thema und du findest eine Übersicht im Artikel KI Ausgabenanalyse. Hier geht es um private Budgetplanung: übersichtlich, anonymisiert und ohne sensible Finanzdaten.

Top 5: Das Wichtigste in Kürze

Ein Haushaltsbudgetplan muss entlasten – gerade in Phasen, in denen die Energie für komplexe Finanzen fehlt. KI bringt Ordnung in ungeordnete Daten und hilft dabei, aus diffusen Zahlen übersichtliche und machbare Schritte abzuleiten.

Private Finanzen ordnen: Wann KI dir wirklich hilft

Dieser Artikel ist für dich, wenn du deine privaten Finanzen einfacher ordnen möchtest: Einnahmen, Fixkosten, variable Ausgaben, Rücklagen und kleine Puffer. Es geht nicht darum, dein Geld perfekt zu optimieren oder jede Ausgabe auf den Cent genau zu kontrollieren. Es geht darum, wieder schneller zu sehen, wohin dein Geld im Monat fließt – und welche kleinen Anpassungen realistisch sind.

KI kann dir dabei helfen, aus ungeordneten Zahlen eine verständliche Struktur zu machen. Besonders sinnvoll ist das, wenn du bisher kein Haushaltsbuch führst, deine Ausgaben nur grob im Kopf hast oder deine Excel-Tabelle irgendwann liegen geblieben ist.

Nicht gemeint ist hier eine KI-Ausgabenanalyse für Unternehmen, Controlling, Lieferanten, Kostenstellen oder Spend Analysis. Wenn du betriebliche Ausgaben auswerten möchtest, brauchst du einen anderen Ansatz.

Wichtig ist auch: Wenn du bereits Mahnungen bekommst, Zahlungsrückstände hast, dein Dispo dauerhaft ausgeschöpft ist oder du Kreditraten nicht mehr sicher bedienen kannst, ist KI nicht die richtige erste Anlaufstelle. Dann brauchst du persönliche Unterstützung, zum Beispiel durch eine Schuldnerberatung, Verbraucherzentrale oder steuerliche Fachkraft.

Wichtig: KI unterstützt beim Strukturieren – sie ersetzt keine Finanzberatung. Den vollständigen Hinweis findest du am Ende dieses Artikels

Warum private Budgetplanung oft scheitert

Private Budgetplanung scheitert selten daran, dass Menschen ihre Finanzen nicht ernst nehmen. Meistens liegt es daran, dass das System zu kompliziert ist.

Methoden wie die 50-30-20-Regel sind eine gute Leitplanke und bieten eine stabile, erste Orientierung bei der Kontrolle des Haushaltsbudgets (mehr dazu: Finanztip: 50-30-20-Regel). Allerdings passen solche Regeln selten exakt zu deinem individuellen Leben.

Am Anfang ist die Motivation noch groß: Kategorien anlegen, Ausgaben eintragen, Fixkosten prüfen, vielleicht noch eine neue Excel-Tabelle oder Haushaltsbuch-App testen. Doch nach zwei oder drei Wochen wird daraus schnell eine zusätzliche Aufgabe, die im Alltag untergeht.

Dazu kommt, dass viele Ausgaben heute über verschiedene Kanäle laufen. Miete, Versicherungen und Abonnements werden beispielsweise automatisch abgebucht. Lebensmittel, Freizeit, Drogerie, Mobilität oder Onlinekäufe verteilen sich wiederum auf Karte, PayPal, Apps und Bargeld. Dadurch entsteht schnell das Gefühl, keinen echten Überblick mehr zu haben.

Genau hier kann KI helfen: indem sie aus groben Zahlen, anonymisierten Listen und wiederkehrenden Ausgaben eine klare Struktur erstellt. Für ein privates Haushaltsbudget ist das oft der wichtigste erste Schritt.

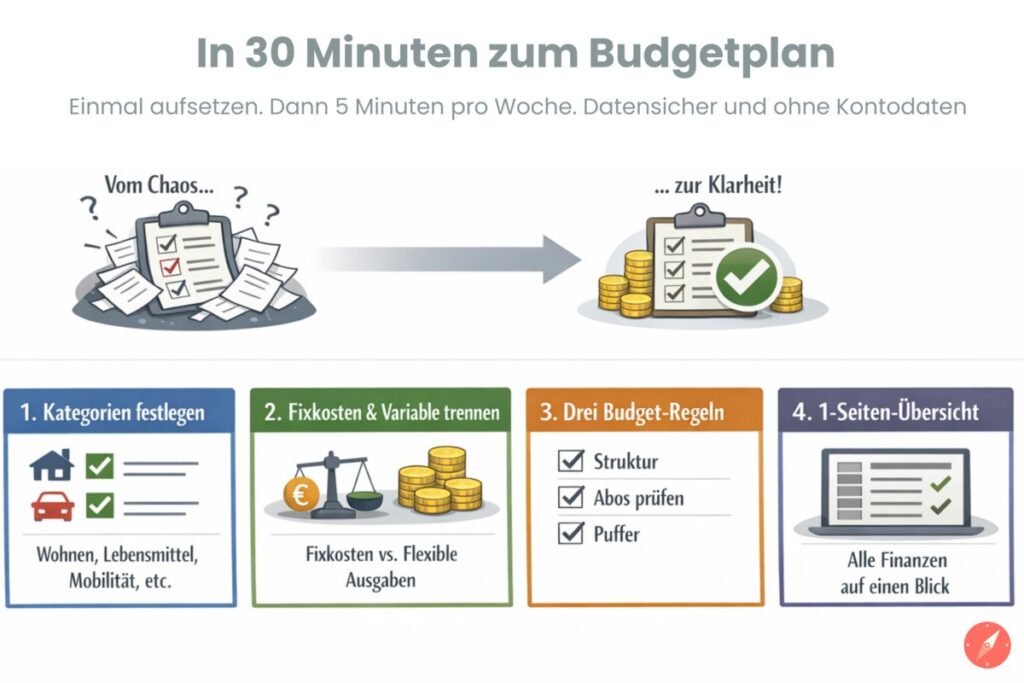

Dein Ergebnis nach 30 Minuten: ein einfaches Budget auf einer Seite

Nach dem einmaligen Setup hast du kein perfektes Finanzsystem, sondern etwas viel Praktischeres: eine klare Übersicht, die du im Alltag wirklich nutzen kannst.

Dein Ein-Seiten-Budget zeigt dir auf einen Blick, welche Einnahmen du hast, welche Fixkosten jeden Monat fest abgehen, wie viel für variable Ausgaben bleibt und welcher Betrag für Rücklagen oder Puffer eingeplant ist.

Dazu kommen acht bis zwölf alltagstaugliche Kategorien, die zu deinem Leben passen, zum Beispiel Wohnen, Lebensmittel, Mobilität, Abos, Gesundheit, Freizeit, Rücklagen und Sonstiges. Mehr brauchst du für den Start nicht.

Das Ziel ist nicht die Kontrolle bis auf den letzten Cent. Das Ziel ist ein privates Haushaltsbudget, das dir schnell Orientierung gibt und so einfach bleibt, dass du es jede Woche in wenigen Minuten prüfen kannst.

Du bekommst ein System, das schlank und übersichtlich ist: Eine smarte Mini-Routine von nur 5 Minuten pro Woche sorgt dafür, dass deine Budgetplanung im Alltag funktioniert und nicht nach zwei Wochen in der Schublade verschwindet.

Der Weg zum Haushaltsbudget mit KI auf einen Blick

ChatGPT, Claude oder Gemini: Welches KI-Tool ist für dein Haushaltsbudget geeignet?

Um dein Haushaltsbudget mit KI zu erstellen, brauchst du keine spezielle Finanz-App und keine Banking-Verknüpfung. Ein normaler KI-Chat reicht aus, solange du nur anonymisierte oder grob zusammengefasste Daten nutzt.

Für den Einstieg ist ChatGPT meist die einfachste Wahl. Das Tool eignet sich gut, um aus Monatssummen, Kategorien und kurzen Ausgabenlisten eine übersichtliche Tabelle zu erstellen. Für die Umsetzung kannst du die Prompts aus diesem Artikel direkt kopieren und auf deine Bedürfnisse anpassen.

Claude und Gemini funktionieren ebenfalls gut. Claude ist hilfreich, wenn du längere Listen oder ausführlichere Erklärungen verarbeiten möchtest. Gemini ist praktisch, wenn du ohnehin viel mit Google-Tools arbeitest.

Für den Anfang brauchst du keine Bezahlversion. Wichtiger als das Tool ist der Datenschutz, und dass du deine Daten vorher vereinfachst und anonymisierst und keine sensiblen Finanzinformationen eingibst.

Datenschutz zuerst: Wie Budgetplanung mit KI ohne Kontodaten funktioniert

Bei der Budgetplanung mit KI gilt eine einfache Regel: Die KI benötigt Struktur um gute Ergebnisse zu liefern, aber keine Informationen zu deiner Identität.

Für dein Haushaltsbudget reichen daher anonymisierte Angaben wie „Miete 1.100 €“. Auch eine detaillierte Übersicht funktioniert, sofern sie keine Namen, Kontodaten oder Vertragsdetails enthält.

Gib in öffentliche KI-Tools keine IBAN, Kontonummer, Kreditkartennummer, PIN, vollständigen Kontoauszug, Vertragsnummer oder Banking-Screenshots ein. Entferne oder neutralisiere auch Verwendungszwecke mit Kundennummern oder sehr persönlichen Informationen.

Wichtig ist außerdem, die Datenschutz- und Speichereinstellungen deines KI-Tools zu prüfen. Die wichtigste Schutzmaßnahme bleibt jedoch, sensible Daten gar nicht erst einzugeben.

Die Vorbereitung: So machst du deine Finanzdaten KI-tauglich

Im Gegensatz zu klassischen Finanz-Apps brauchst du für dieses System keine Verknüpfung mit deinem Bankkonto. Du musst nirgends deine Bank-Logins oder PINs eingeben und keiner Software Zugriff auf deine Live-Umsätze gewähren. Diese Budgetplanung mit KI arbeitet ausschließlich mit kopierten Textzeilen. Was nicht verbunden ist, kann über diese Methode auch keinen Zugriff auf dein Konto erhalten und du behältst jederzeit die volle Kontrolle über deine Daten..

Du musst nicht jeden Coffee-to-go tracken und wer hat schon Lust, am Wochenende stundenlang Belege zu sortieren oder zig Zeilen aus dem Kontoauszug händisch in einen Chatbot einzutippen.

Für einen erfolgreichen Start für dein Haushaltsbuch mit KI gibt es zwei sehr pragmatische Wege – je nachdem, wie tief du einsteigen willst. Beide Wege dauern weniger als fünf Minuten und funktionieren komplett ohne App-Verknüpfung.

Der Schnellstart: Grobe Monatssummen reichen aus

Wenn du schnell starten möchtest, notiere deine wichtigsten monatlichen Beträge als einfache Liste. Zum Beispiel:

Wohnen: 1.100 €, Lebensmittel: 420 €, Mobilität: 160 €, Abos: 55 €, Versicherungen: 120 €, Gesundheit: 60 €, Freizeit: 150 €, Rücklagen: 200 €, Sonstiges: 120 €.

Diese Variante ist ideal, wenn du erst einmal Ordnung schaffen möchtest, ohne dich durch Kontoauszüge oder Tabellen zu arbeiten. Für ein erstes Haushaltsbudget reicht sie völlig aus.

Die Details im Blick: Bereinigte Ausgabenliste ohne sensible Daten

Wenn du deine Zahlen genauer erfassen willst und echte Buchungen aus dem Online-Banking nutzen möchtest, wählst du den Weg über den CSV-Export. Das ist im Grunde nichts anderes als eine einfache Tabelle, die dir jede Bank mit einem einzigen Klick kostenlos bereitstellt.

Wichtig ist, dass du sie vorher bereinigst. Lass nur die Informationen stehen, die für die Budgetstruktur wirklich nötig sind. Das sind: Datum, neutrale Bezeichnung und Betrag.

Entferne Namen, IBAN, Kontonummern, Vertragsnummern, Kundennummern und persönliche Verwendungszwecke.

Anschließend kannst du die bereinigte Liste in dein KI-Tool kopieren und daraus Kategorien, Fixkosten, variable Ausgaben und Auffälligkeiten ableiten lassen.

Anschließend kannst du die bereinigte Liste in dein KI-Tool kopieren und daraus Kategorien, Fixkosten, variable Ausgaben und Auffälligkeiten ableiten lassen.

Kira Box: sicherheit

So bleiben deine Budgetdaten unkritisch

Für die Budgetarbeit mit KI reichen anonymisierte Summen und reine Posten-Bezeichnungen.

Nutze neutrale Kategorien: Verwende Bezeichnungen wie „Wohnen 1.250 €“ oder „Lebensmittel 420 €“.

Nicht eingeben: IBAN, Kreditkartennummern, vollständige Kontoauszüge, Empfänger, Vertragsnummern oder Banking-Screenshots.

Denn: Die KI braucht Struktur – nicht deine Identität.

In 30 Minuten zum Haushaltsbudget mit KI

Wenn deine Daten vorbereitet sind, kann die eigentliche Budgetplanung beginnen. Das Ziel ist eine einfache Struktur, die dir schnell einen Überblick verschafft und im Alltag funktioniert.

Die richtigen Kategorien für deinen Alltag finden

Ein gutes Haushaltsbudget braucht Kategorien, die zu deinem Leben passen.

Für den Anfang reichen meist 8–12 Bereiche, zum Beispiel Wohnen, Lebensmittel, Haushalt, Mobilität, Abos, Versicherungen, Gesundheit, Freizeit, Rücklagen und Sonstiges.

Wichtig ist: Die Kategorien sollten nicht zu fein unterteilt sein. Wenn du bei jeder Ausgabe lange überlegen musst, wohin sie gehört, ist das System zu kompliziert. Dann ist eine größere Sammelkategorie besser als eine zu feine Unterteilung.

Fixkosten und variable Ausgaben sauber trennen

Als Nächstes trennst du feste monatliche Kosten von variablen Ausgaben. Zu den Fixkosten zählen beispielsweise Miete, Versicherungen, Abonnements, Mitgliedschaften oder feste Mobilitätskosten. Variable Ausgaben sind Beträge, die sich von Monat zu Monat verändern, zum Beispiel für Lebensmittel, Freizeit, Drogerieartikel, Kleidung oder Essen gehen.

Die Trennung von fixen und variablen Kosten bringt sofort Ruhe in deine Budgetplanung, weil du dadurch sofort siehst, welcher Teil deines Einkommens bereits fest verplant ist – und wo du im Alltag überhaupt Spielraum hast.

Zudem verringert diese Aufteilung bei der KI Halluzinationen und spart dir unnötige Korrekturschleifen.

Für variable Budgets empfiehlt sich einen Durchschnitt der letzten 2–3 Monate anzusetzen, direkt kombiniert mit einem kleinen Puffer.

Puffer und Rücklagen realistisch einplanen

Ein Budget ohne Puffer sieht oft gut aus, hält aber selten lange. Plane deshalb von Anfang an einen kleinen Betrag für Unvorhergesehenes ein. Das können Reparaturen, Geschenke, Nachzahlungen oder spontane Ausgaben sein.

Auch Rücklagen gehören in dein Budget. Sie sind keine „übrigen“ Beträge, sondern ein eigener Budgetposten. Wenn du sie fest einplanst, werden sie im Alltag nicht so leicht von anderen Ausgaben aufgefressen.

Dein 1-Seiten-Budget erstellen lassen

Jetzt kannst du die KI bitten, aus deinen Angaben eine einfache Übersicht zu erstellen. Diese sollte Einnahmen, Fixkosten, variable Ausgaben, Rücklagen, Puffer und den frei verfügbaren Betrag auf einer Seite zusammenfassen.

Prüfe das Ergebnis anschließend kurz: Stimmen die Summen ungefähr? Fehlt eine wichtige Kategorie? Ist die Übersicht so einfach, dass du sie in wenigen Minuten verstehen kannst?

Wenn ja, ist dein erstes KI-Haushaltsbudget fertig. Es muss nicht perfekt sein. Es muss nur klar genug sein, damit du im Alltag bessere Entscheidungen treffen kannst.

Diese Budgetplanung dient als dein Startpunkt. Für den dauerhaften Erfolg ist es entscheidend, zu Beginn auf centgenaue Kleinstarbeit zu verzichten und unnötige Komplexität zu vermeiden.

Wenn du direkt loslegen möchtest, musst du die Prompts nicht selbst formulieren. Weiter unten findest du fertige Copy-&-Paste-Prompts, mit denen du dein Haushaltsbudget mit ChatGPT erstellen, Kategorien prüfen und den Wochencheck vorbereiten kannst.

Wie du selbst richtig gute Prompts für tragfähige KI Ergebnisse formulierst und dir ein stabiles Prompt-System aufbaust, erfährst du im Artikel Richtig Prompten.

Beispiel: So sieht ein privates Haushaltsbudget mit KI aus

Das folgende Beispiel zeigt, wie ein einfaches 1-Seiten-Budget aussehen kann. Die Zahlen sind fiktiv und dienen nur zur Orientierung.

Ausgangssituation: Eine Person hat ein monatliches Nettoeinkommen von 3.200 €. Ziel ist ein übersichtliches Haushaltsbudget mit Fixkosten, variablen Ausgaben, Rücklagen und einem frei verfügbaren Betrag.

| Bereich | Kategorie | Betrag |

|---|---|---|

| Fixkosten | Miete/Nebenkosten | 1.100 € |

| Fixkosten | Versicherungen | 120 € |

| Fixkosten | Abos & Verträge | 55 € |

| Fixkosten | Mobilität fix | 90 € |

| Fixkosten gesamt | 1.365 € | |

| Variable Ausgaben | Lebensmittel | 380 € |

| Variable Ausgaben | Haushalt & Drogerie | 80 € |

| Variable Ausgaben | Freizeit | 150 € |

| Variable Ausgaben | Gesundheit | 60 € |

| Variable Ausgaben | Anschaffungen | 80 € |

| Variable Ausgaben | Puffer/Sonstiges | 120 € |

| Variable Ausgaben gesamt | 870 € | |

| Rücklagen | Monatliche Rücklage | 200 € |

| Frei verfügbar | nach Fixkosten, variablen Ausgaben und Rücklagen | 765 € |

Du kannst unter der Tabelle eine kurze Notiz ergänzen, zum Beispiel: „Urlaub im Juni separat planen“ oder „Versicherung im nächsten Monat prüfen“. So bleibt dein Haushaltsbudget übersichtlich, ohne dass Sonderfälle die ganze Struktur verändern.

Der 5-Minuten-Wochencheck: So hält dein Budget im Alltag

Ein Haushaltsbudget funktioniert nur, wenn du es regelmäßig überprüfst. Genau daran scheitern jedoch viele Systeme. Deshalb reicht für den Alltag ein kurzer Wochencheck.

Kira Box: Praxis

Der 5-Minuten-Wochencheck

Öffne deine Übersicht und beantworte nur drei Fragen:

1. Welche Kategorie weicht aktuell am stärksten ab?

2. Ist der Grund ein einmaliger Ausreißer oder ein neues Muster?

3. Welche kleine Gegenmaßnahme reicht für diese Woche aus?

Die Aufgabe ist: Nur nachjustieren. Nicht mehr prüfen und nicht neu planen.

Mehr brauchst du für den Wochencheck nicht. Es geht nicht darum, dein Budget neu zu planen oder jede Ausgabe nachzurechnen. Die Aufgabe besteht lediglich darin, rechtzeitig zu erkennen, ob etwas aus dem Ruder läuft, und mit einer kleinen Korrektur gegenzusteuern.

Wichtig: Einmalzahlungen wie Geschenke, Reparaturen oder Urlaubsbuchungen solltest du separat notieren. Sonst wirkt dein Monatsbudget schlechter als es tatsächlich ist.

Der Monatsabschluss: 10 Minuten für mehr Überblick

Einmal im Monat lohnt es sich, einen kurzen Blick auf das Gesamtbudget zu werfen. Dafür brauchst du keine große Auswertung. Es reicht, wenn du vier Punkte prüfst:

1. Welche Kategorie ist am stärksten vom Plan abgewichen?

2. War der Grund einmalig oder wiederkehrend?

3. War eine Kategorie im Alltag zu ungenau oder zu kompliziert?

4. Welche Anpassung übernimmst du für den nächsten Monat?

Mehr sollte der Monatsabschluss nicht leisten. Wenn du dein Budget jeden Monat neu aufbaust, wird das System zu schwerfällig.

Eine gute Faustregel: Ein Haushaltsbudget, das deinen Alltag zu 70–80 % korrekt abbildet, ist vollkommen ausreichend. Es soll dir dabei helfen, schneller bessere Entscheidungen zu treffen.

Copy-&-Paste-Prompts für dein Budget mit ChatGPT

Mit den folgenden Prompts kannst du dein Haushaltsbudget direkt mit ChatGPT oder einem anderen KI-Tool erstellen. Ersetze die Platzhalter durch deine anonymisierten Angaben.

Wichtig: Nutze auch hier nur anonymisierte Angaben.

Prompt 1: Haushaltsbudget erstellen

Ich möchte ein einfaches Haushaltsbudget für meine privaten Finanzen erstellen.

Hier sind meine anonymisierten Monatsdaten:

[Einnahmen, Fixkosten, variable Ausgaben, Rücklagen oder grobe Monatssummen einfügen]

Bitte hilf mir dabei:

- Schlage mir 8–12 alltagstaugliche Kategorien vor.

- Trenne Fixkosten, variable Ausgaben, Rücklagen und Puffer sauber voneinander.

- Erstelle eine übersichtliche 1-Seiten-Tabelle für mein Monatsbudget.

- Berechne, welcher Betrag nach Fixkosten, variablen Ausgaben und Rücklagen frei verfügbar bleibt.

- Nenne mir 3 einfache Hinweise, wie ich dieses Budget im Alltag nutzen kann.

Wichtig: Das ist keine Finanzberatung. Bitte liefere nur eine Strukturhilfe und einen Plausibilitätscheck. Wenn wichtige Angaben fehlen, stelle mir maximal 3 Rückfragen.

Prompt 2: Abweichungen prüfen und Wochencheck vorbereiten

Ich möchte mein Haushaltsbudget prüfen und die wichtigsten Abweichungen erkennen.

Hier sind meine anonymisierten Budgetdaten: [aktueller Monat oder Vergleich von zwei Monaten einfügen]

Bitte hilf mir dabei:

- Nenne die drei wichtigsten Abweichungen oder Auffälligkeiten.

- Unterscheide zwischen einmaligen Ausreißern und möglichen wiederkehrenden Mustern.

- Schlage maximal drei kleine, realistische Anpassungen für den nächsten Monat vor.

- Formuliere daraus einen einfachen 5-Minuten-Wochencheck mit drei Fragen.

Bitte keine radikalen Spartipps und keine Finanzberatung. Ich möchte lediglich eine praktische Orientierung für mein privates Monatsbudget erhalten.

Wenn dein Haushalts-Budgetplan nicht funktioniert: 3 typische Stolperfallen

Auch ein einfaches Haushaltsbudget trifft irgendwann auf den Alltag. Meistens scheitert es nicht an der Idee selbst, sondern an zu viel Aufwand, zu wenig Flexibilität oder zu vielen Sonderfällen. Diese drei typischen Situationen kommen dir vielleicht bekannt vor und so sieht eine Abhilfe aus:

„Ich schaue nach zwei Wochen nicht mehr rein.“

Dann ist dein System wahrscheinlich zu kompliziert. Reduziere die Kategorien, nutze nur eine zentrale Übersicht und kopple den Wochencheck an einen festen Zeitpunkt, zum Beispiel Freitagabend oder Sonntagvormittag.

Wichtig ist: Plane nicht neu, rechne nicht alles nach und perfektioniere nicht. Öffne dein Budget, beantworte die drei Wochencheck-Fragen und ändere nur eine Sache.

„Mein Einkommen schwankt jeden Monat.“

Dann plane nicht mit deinem besten Monat, sondern vorsichtig. Für Fixkosten sollte immer genug Geld eingeplant sein. Variable Ausgaben kannst du eher am schwächeren Monat ausrichten.

Gute Monate füllen den Puffer. Schwächere Monate greifen auf diesen Puffer zurück. Wenn dein Einkommen stark schwankt, helfen drei einfache Szenarien: normal, eng und sehr eng.

„Bei mir gibt es zu viele Sonderfälle.“

Sonderfälle sind normal. Geburtstage, Reparaturen, Urlaub, Nachzahlungen oder größere Anschaffungen gehören nicht in jede einzelne Alltagskategorie.

Lege dafür eine neutrale Kategorie wie „Einmalig“ oder „Sonderfälle“ an. Einmal im Monat entscheidest du, ob daraus eine dauerhafte Kategorie werden muss – oder ob es wirklich nur eine Ausnahme war.

Wann KI bei privaten Finanzen nicht ausreicht

KI kann dir dabei helfen, deine privaten Finanzen zu sortieren. Sie kann jedoch keine persönliche Beratung ersetzen und keine finanziellen Probleme lösen, bei denen bereits Druck entstanden ist.

Wenn du Mahnungen erhältst, Zahlungsrückstände hast, deinen Dispo dauerhaft ausschöpfst oder Kreditraten nicht mehr sicher bedienen kannst, solltest du dir persönliche Unterstützung holen. Geeignete Anlaufstellen sind beispielsweise eine Schuldnerberatung, die Verbraucherzentrale oder eine steuerliche Fachkraft.

In solchen Situationen kann KI allenfalls vorbereitend helfen, etwa indem sie dabei unterstützt, Unterlagen zu sortieren, offene Fragen zu sammeln oder einen Überblick für ein Beratungsgespräch zu erstellen. Die fachliche Einschätzung und Entscheidung sollte dann aber nicht durch ein KI-Tool erfolgen.

Wichtiger Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Finanz-, Anlage-, Steuer- oder Rechtsberatung dar. Die Inhalte ersetzen keine individuelle Beratung und keine persönliche Prüfung deiner finanziellen Situation. Entscheidungen zu Budget, Verträgen, Krediten, Geldanlage oder Steuern solltest du nur nach eigener Prüfung und bei Bedarf mit qualifizierter fachlicher Beratung treffen. Bitte gib in öffentliche KI-Tools keine sensiblen Finanzdaten wie IBAN, Kontonummern, Vertragsnummern oder vollständige Kontoauszüge ein.

Der nächste Schritt: vom Budgetplan zur echten Entlastung.

Wenn das KI-Haushaltsbudget steht, geht es nicht darum, noch mehr zu kontrollieren. Der nächste sinnvolle Schritt ist, wiederkehrende Entscheidungen zu vereinfachen. Welche Ausgaben prüfst du regelmäßig? Welche Kategorien bleiben stabil? Wo reicht ein kurzer Wochencheck?

Wenn du KI auch für andere private Routinen nutzen möchtest, findest du im Artikel Wie nutze ich KI im Alltag? weitere praktische Anwendungen.

Für betriebliche Ausgaben, Controlling oder kleine Unternehmen ist der Artikel KI-Ausgabenanalyse im Unternehmen die bessere Vertiefung.

Damit künstliche Intelligenz für dich arbeitet – und nicht umgekehrt.

FAQ: Budgetplanung mit KI

Reichen für ein Haushaltsbudget mit KI wirklich grobe Schätzwerte?

Ja, für den Anfang reichen oft grobe Schätzwerte aus. Ein erstes Haushaltsbudget muss nicht jede Ausgabe exakt abbilden, sondern eine brauchbare Orientierung schaffen. Wenn du ungefähr weißt, wie viel du monatlich für Wohnen, Lebensmittel, Mobilität, Abos, Versicherungen, Freizeit und Rücklagen ausgibst, kann die KI daraus bereits eine sinnvolle Struktur erstellen. Genauer werden kannst du später immer noch. Wichtiger ist, dass du überhaupt mit einem einfachen System startest.

Was ist besser: ein Haushaltsbuch mit KI oder eine Budgetplanung mit KI?

Ein Haushaltsbuch schaut eher zurück: Was habe ich ausgegeben? Die Budgetplanung schaut stärker nach vorne: Wie teile ich mein Geld für den Monat sinnvoll ein?

Für den Alltag funktioniert eine Kombination am besten. Du nutzt die KI, um deine bisherigen Ausgaben grob zu sortieren und daraus ein einfaches Monatsbudget für die nächsten Wochen zu erstellen. So wird aus bloßer Kontrolle ein praktischer Plan.

Wie verhindere ich, dass ChatGPT meine Ausgaben falsch sortiert?

Gib der KI klare Kategorien und prüfe das Ergebnis kurz. Besonders bei uneindeutigen Ausgaben kann die Zuordnung falsch sein, zum Beispiel bei Onlinekäufen, Einkäufen in der Drogerie, Apotheke oder im Supermarkt.

Hilfreich ist die folgende einfache Regel: Lieber weniger Kategorien und dafür eine klare Zuordnung. Wenn du regelmäßig korrigieren musst, ist dein Kategorien-System wahrscheinlich zu fein gegliedert.

Was mache ich, wenn mein Einkommen jeden Monat unterschiedlich hoch ist?

Dann solltest du dein Budget vorsichtiger planen. Fixkosten müssen auch in schwächeren Monaten sicher gedeckt sein. Variable Ausgaben wie Freizeit, Kleidung oder Essen gehen sollten sich hingegen am niedrigeren Einkommen orientieren.

Gute Monate kannst du nutzen, um deinen Puffer aufzufüllen. Bei stark schwankenden Einnahmen helfen drei Szenarien: normaler Monat, enger Monat und sehr enger Monat. So musst du nicht jedes Mal komplett neu planen.

Kann ich eine CSV-Datei aus dem Online-Banking nutzen?

Ja, aber nur bereinigt. Öffne die Datei dazu zuerst lokal und entferne alles, was dich identifizieren könnte: Das heißt: Namen, IBAN, Kontonummern, Vertragsnummern, Kundennummern und persönliche Verwendungszwecke.

Für die KI reichen meist drei Informationen: Datum, neutrale Bezeichnung und Betrag. Noch sicherer ist es, wenn du statt einzelner Buchungen nur Monatssummen pro Kategorie verwendest.

Wann sollte ich mein Budget mit KI neu aufsetzen?

Nicht zu oft. Wenn du dein Budget jede Woche neu aufstellst, wird es schnell anstrengend. Ein neues Setup ist sinnvoll, wenn sich etwas Grundlegendes verändert: neues Einkommen, Umzug, neue Fixkosten, Trennung, Familienzuwachs oder ein deutlich anderer Lebensrhythmus.

Für normale Abweichungen reicht der Wochencheck oder eine kleine Anpassung beim Monatsabschluss.

Monatsbudget oder Wochenbudget?

Ein Mix funktioniert am besten: Monatlich werden Fixkosten und langfristige Sparziele definiert, wöchentlich werden lediglich 1–2 variable Kernkategorien auf Abweichungen geprüft.

Über die Kira Kompass Redaktion

Die Kira Kompass Redaktion erstellt wirkungsvolle KI-Anleitungen für Beruf, Alltag und finanzielle Orientierung – mit klaren Schritten, sicheren Leitplanken und sofort nutzbarem Mehrwert. Ziel ist, KI so nutzbar zu machen, dass sie Zeit spart, Aufgaben erleichtert und verantwortungsvoll eingesetzt wird – ohne Tool-Hype oder Technikstress.

Redaktioneller Hinweis: Dieser Artikel wurde von der Kira Kompass Redaktion erstellt und zuletzt am 28. Juni 2026 geprüft.